Magánszemélyek esetében, ha a NAV állásfoglalásából indulunk ki, akkor a kriptovalutákon elért jövedelmet egyéb jövedelemnek kell tekinteni, amit 15 százalék mértékű szja és 19,5 százalékos eho terhel (ennek az adóterhelése a beszámításokkal együtt kb. 29 százalék, felső határ nélkül). Létezik olyan álláspont, amely szerint, ha ez nem üzletszerűen történik, akkor hasonlóan a pénzváltásból származó nyereséghez, ez után nem kell adózni a magánszemélynek. (Ez az álláspont azért magyarázható nehezen, mert hivatalosan nem minősül ez a fizetőeszköz sem valutának, sem devizának.)

Ha befektetésünk után jövedelmünk keletkezik, alapvetően két dolgot tehetünk: a nyereség után biztosan befizetjük a 15 százalék személyi jövedelemadót és a hozzá tartozó 19,5 százalék egészségügyi hozzájárulást ,és nyugodtan alszunk, vagy kevesebbet fizetünk, de egyben egy jó szakmabeli ügyvéd névjegykártyát eltesszük egy biztos helyre, ha kopogtatna a NAV.

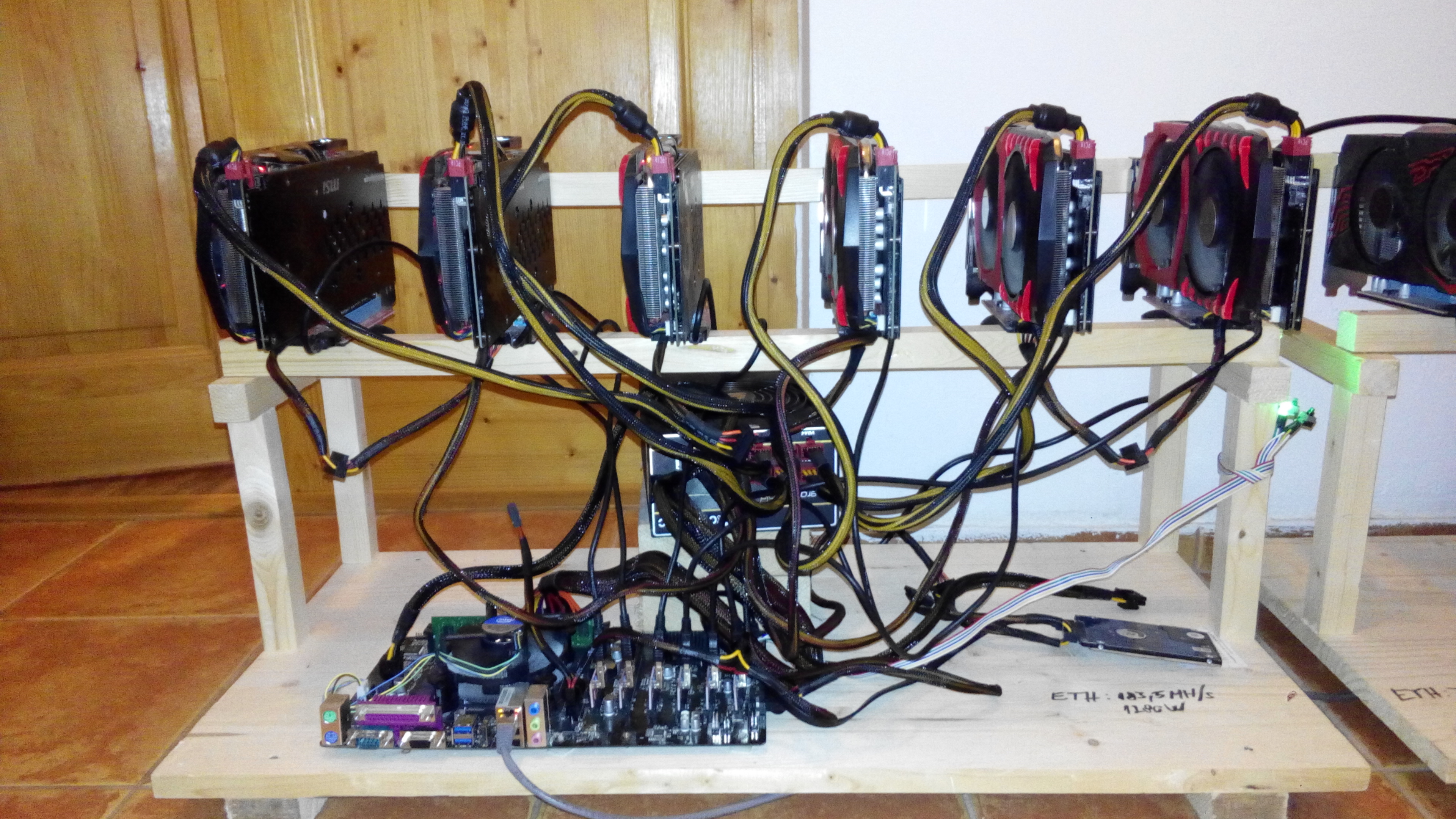

A magánszemély bányászok esetében ugyanakkor vitán felül áll, hogy üzletszerűen járnak el, és önálló tevékenységből származó jövedelmük keletkezik. Ezen nyereségük után ugyancsak a kb. 29 százalékos adóterhelésre számíthatnak annyi előnnyel, hogy a tevékenységükkel összefüggésben lehetőségük nyílik az igazolt költségek elszámolására (vagy 10 százalékos vélelmezett költséghányadot érvényesíteni).